커뮤니티2

-

속초1.5

속초1.5 북춘천-2.6철원-6.0

북춘천-2.6철원-6.0 동두천-5.3파주-6.0대관령-5.0춘천-1.9

동두천-5.3파주-6.0대관령-5.0춘천-1.9 백령도-8.2북강릉2.4강릉2.8동해3.8서울-4.3인천-4.9원주-1.6

백령도-8.2북강릉2.4강릉2.8동해3.8서울-4.3인천-4.9원주-1.6 울릉도4.0수원-3.6영월-0.7

울릉도4.0수원-3.6영월-0.7 충주-1.7서산-3.7울진5.4청주-2.6대전-1.6추풍령-1.5안동1.2상주-0.5포항5.4군산-1.7대구3.4전주-0.8울산4.6창원5.3광주-0.8부산7.2통영8.2목포-0.6여수3.3흑산도0.5완도0.8고창-1.6순천-0.2홍성-3.3서청주-3.2제주4.3고산4.4성산4.0서귀포10.6진주4.8강화-5.8양평-1.8이천-2.3인제-1.8홍천-1.4태백-3.1정선군-0.9제천-1.5보은-2.4천안-3.2보령-2.7부여-1.8금산-0.6세종-2.6부안-1.2임실-1.2정읍-2.0남원-0.4장수-1.9고창군-1.8영광군-1.5김해시6.3순창군-1.2북창원6.1양산시7.5보성군2.0강진군0.2장흥0.3해남-0.2고흥2.2의령군3.2함양군1.1광양시2.8진도군0.2봉화-0.5영주-0.7문경-0.9청송군1.4영덕4.2의성2.3구미1.8영천3.4경주시4.0거창1.6합천5.1밀양5.4산청2.1거제7.6남해4.3북부산7.2

충주-1.7서산-3.7울진5.4청주-2.6대전-1.6추풍령-1.5안동1.2상주-0.5포항5.4군산-1.7대구3.4전주-0.8울산4.6창원5.3광주-0.8부산7.2통영8.2목포-0.6여수3.3흑산도0.5완도0.8고창-1.6순천-0.2홍성-3.3서청주-3.2제주4.3고산4.4성산4.0서귀포10.6진주4.8강화-5.8양평-1.8이천-2.3인제-1.8홍천-1.4태백-3.1정선군-0.9제천-1.5보은-2.4천안-3.2보령-2.7부여-1.8금산-0.6세종-2.6부안-1.2임실-1.2정읍-2.0남원-0.4장수-1.9고창군-1.8영광군-1.5김해시6.3순창군-1.2북창원6.1양산시7.5보성군2.0강진군0.2장흥0.3해남-0.2고흥2.2의령군3.2함양군1.1광양시2.8진도군0.2봉화-0.5영주-0.7문경-0.9청송군1.4영덕4.2의성2.3구미1.8영천3.4경주시4.0거창1.6합천5.1밀양5.4산청2.1거제7.6남해4.3북부산7.2 - 2026.01.19(월)

CZ/SK 비즈니스/법률

[전문가 기고] 2018년 슬로바키아 세제 개편안

운영진

1,750

0

0

2017-10-05 05:56:18

[전문가 기고] 2018년 슬로바키아 세제 개편안

2017-09-28 정봉원 슬로바키아 브라티슬라바무역관

최진석 회계사(Deloitte Slovakia)

슬로바키아 정부는 2017년 8월에 '2018년 슬로바키아 세제 개편(안)'을 발표했는데, 이 중 몇 가지 주요 사안들에 대해 안내해 드립니다. 해당 개편안은 입법 전 단계이므로 향후 입법과정 통과 중 변경될 여지가 있으며, 연말 국회 통과 후 최종안이 나올 예정입니다.

개편안 내용 중 중요사안에 대해 살펴보면,

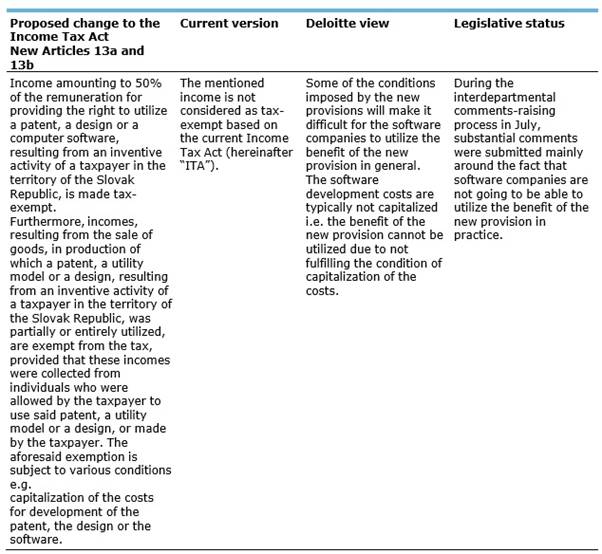

1. 특허권, 디자인 또는 컴퓨터소프트웨어 제공 대가 수익에 대한 비과세항목 신설,

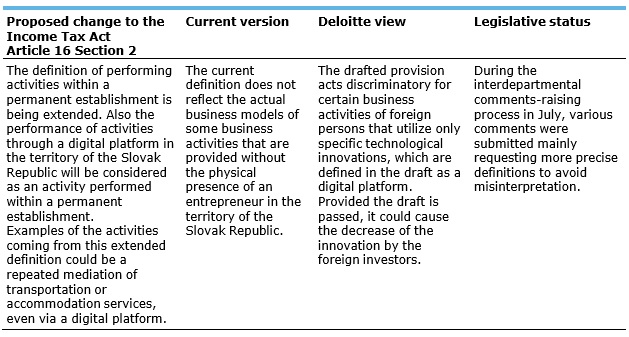

2. 디지털플랫폼 기반 사업자의 고정사업장 범위 확대,

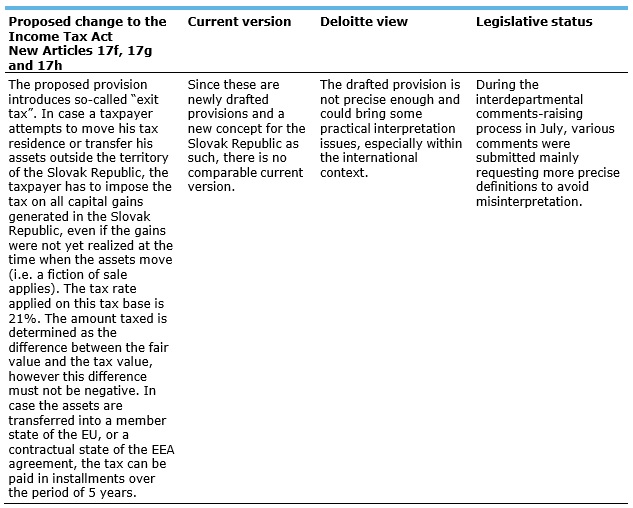

3. 국외전출세도입,

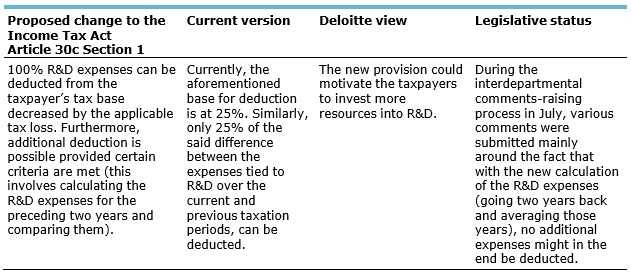

4. 연구개발세액 공제율 현행 25%에서 100%로 확대 적용

으로 요약할 수 있으며, 실질적으로 슬로바키아 진출 한국기업에 대해 영향을 미칠 수있는 사안은 4번 항목에 해당될 것으로 보입니다.

구체적 적용 요건 등에 대해서는 입법 완료 후를 지켜봐야 하겠습니다.

1.

[ 개정안 요약]

해당 개정안은 특허권, 디자인 또는 컴퓨터 소프트웨어 제공 대가에 대해서 발생한 수익에 대해서 과세소득에서 제외해 주겠다는 안으로, 해당 비과세 요건을 충족하기 위해서는 해당 권리에 대한 개발비용이 자본화가 이루어지지 않아야 한다는 요건을 충족해야 함.

[한국기업에 미치는 영향]

대부분의 슬로바키아 한국진출 기업은 특허권, 디자인 또는 컴퓨터 소프트웨어 등의 대가를 지불하고 비용으로 처리하는 상황이므로 해당 권리에 대한 수익자의 반대 입장이므로 실질적으로 미치는 영향은 제한적일 것으로 예상함.

2.

[개정안 요약]

고정사업장의 범위 요건 중 사업활동과 관련하여 그 활동이 물리적으로 실제 일어나고 있는 장소가 슬로바키아 내에서 발생하는 경우뿐 아니라, 디지털플랫폼을 이용한 사업활동까지 고정사업장 범위에 포함시켜야 함. 예로, 부킹닷컴 등과 같이 디지털플랫폼을 기반으로 하는 인터넷사업자의 고정사업장 판단 시 물리적으로는 슬로바키아에 존재하지 않아 고정사업장에 해당하지 않았지만, 개정 후에는 여타 요건 충족 시 고정사업장 범위에 해당할 수 있음.

[한국기업에 미치는 영향]

대부분의 슬로바키아 한국진출 기업은 디지털플랫폼만을 기반으로 하는 단순 영업활동보다 법인설립으로 실제 거래를 통하여 거래손익을 법인세 신고 시에 반영하고 있으므로 해당 개정안으로 인한 고정사업장 범위에 추가되는 사례는 제한적일 것으로 예상함

3.

[개정안 요약]

국제적으로 각 국가의 과세권 강화로 국외전출세를 앞다투어 신설하고 있음. 한국의 경우도 국내 거주자가 이민 등으로 국외로 전출 시 보유하고 있던 국내 주식을 모두 양도한 것으로 보고 양도차익에 세금을 부과하는 국외전출세를 2018 년 1월 1일부터 도입할 예정임. 슬로바키아도 국내 거주자가 납세지를 타 국가로 이전 하거나 자산을 타 국가로 이전 하는 경우 미실현 양도차익에 대해 양도차익으로 간주하여 과세하는 방안임.

[한국기업에 미치는 영향]

법인의 경우 기존 청산소득 과세방식으로 인하여 청산시 미실현 손익에 대하여 청산 시 과세가 이루어지므로, 개정 전후 영향은 없지만 개인의 경우 납세지 또는 자산을 옮기는 경우 미실현 양도차익에 대해 과세가 이루어질 예정이므로 주의가 필요함. 국가 간 이중과세 문제로 인해 명확한 과세기준은 이번 개정안에는 포함되지 않았음.

4.

[ 개정안 요약]

조립생산 위주의 산업구조에서 원천기술 양성 산업구조로 발전시키기 위한 정부 유인책의 일환으로 현행 연구개발 세액공제요율 25%에서 100%로 인상안

[한국기업에 미치는 영향]

슬로바키아 진출 한국기업의 경우, 연구 인력 수급문제 등으로 인하여 연구개발을 슬로바키아 내에서 하는 경우는 제한적이나, 세액 공제율 상승으로 인해 법인세 절감효과가 중대한 수준으로 판단되는 경우 슬로바키아 내에서 연구개발 활동에 대하여 고려해볼 수 있음.

※ 이 원고는 외부 글로벌 지역전문가가 작성한 정보로 KOTRA의 공식의견이 아님을 알려드립니다.

< 저작권자 ⓒ KOTRA & KOTRA 해외시장뉴스 >

[ 저작권 조건 확인]

| 번호 | 제목 | 글쓴이 | 날짜 | 추천 | 조회 |

|---|---|---|---|---|---|

| 15 | 슬로바키아의 와인 생산 현황(2016.10.25)[슬로바키아 정보/뉴스] | 운영진 | 11.01 | 0 | 1,962 |

| 14 | 체코, 10월부터 신 공공조달법 시행(2016.10.11) | 운영진 | 10.18 | 0 | 1,961 |

| 13 | 브렉시트 가결에 따른 EU내 기업 대응 방안 (EY, Ernst & Young) | 운영진 | 07.11 | 0 | 2,613 |

| 12 | 조세 제도 | 운영진 | 01.04 | 0 | 4,232 |

| 11 | Czech Tourism - Country report - South Korea | lukas | 04.17 | 0 | 2,225 |

| 10 | 노무관리(2/2)(노무일반) | 운영진 | 01.04 | 0 | 3,584 |

| 9 | 노무관리(1/2)(임금) | 운영진 | 01.04 | 0 | 2,870 |

| 8 | 출입국 및 비자제도 (6)(체류/출입국 수속 및 세관신고) | 운영진 | 02.04 | 0 | 3,539 |

| 7 | 출입국 및 비자제도 (5)(워킹홀리데이 비자-Working holiday visa) | 운영진 | 02.04 | 0 | 2,958 |

| 6 | 출입국 및 비자제도 (4)(고용카드-Employee Card) | 운영진 | 02.04 | 0 | 2,985 |

| 5 | 출입국 및 비자제도 (3)(장기체류허가 연장) | 운영진 | 02.04 | 0 | 3,451 |

| 4 | 출입국 및 비자제도 (2)(영주권 신청절차) | 운영진 | 02.03 | 0 | 3,138 |

| 3 | 출입국 및 비자제도 (1) (비자 일반 및 장기체류비자 신청) | 운영진 | 02.02 | 0 | 9,753 |

| 2 | Ernst & Young 제공 Biz Info | 운영진 | 01.31 | 0 | 2,955 |

| 1 | 비즈니스 에티켓 | 운영진 | 01.31 | 0 | 2,850 |